北京 来源: 中国网-财经

北京 来源: 中国网-财经 来源:中新经纬

作者 严跃进 上海易居房地产研究院研究总监

近期,南宁市有楼盘对外表示“住房按揭贷款年龄期限可延长至80岁,当地多家银行已经在执行该政策”,这引发了社会广泛关注。有不少网友对此表示担忧,称“有种贷贷相传的感觉”,甚至怀疑该政策是另外一种形式的“接力贷”。

对此,我们认为,“房贷年龄期限延长”属于房贷领域的政策工具。其本质上增加了部分购房者的贷款时长,增加了贷款额度、减轻了月供压力,有一定积极效应,此前杭州也有此类政策出台。

我们认为,该政策出发点是人口结构变化,有一定合理性。但严格来说,“房贷年龄期限延长”属于房贷领域的政策工具,其本身不属于特殊政策。

2020年以来,全国各地房地产政策持续宽松,房贷政策成为主要政策工具。因此,本次南宁延长房贷年龄期限政策本质上与各地激活合理住房消费需求的导向相吻合。

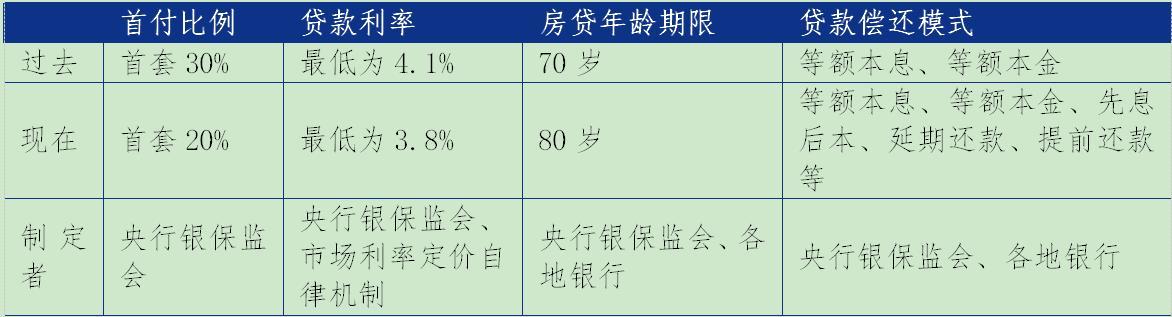

表1 房贷政策的几个维度

资料来源:各地新闻报道、易居研究院

该房贷产品是否属于接力贷?

我们认为,在一定程度上,南宁此类产品属于接力贷。借力贷是允许一些经济状况良好的中老年购房者申请贷款,同时其子女也要作为共同还款人,以确保“贷款人+共同还款人”具备充足还款能力。若贷款人丧失还款能力,其子女就需承担相应还款义务,即“接力”。

撇去接力贷的小众化用途,“房贷年龄期限延长”同样惠及中年群体。即40-59岁的中年人办理房贷可足额获得贷款,尤其是可获得30年期的贷款时长,因此其在一定程度上减轻了中年人的购房负担。

表2 房贷年龄期限延长政策下的减负效应

数据来源:易居研究院测算

总体来看,房贷年龄期限延长有值得肯定的政策初心,社会大众无需过分苛责,且“非黑即白”的评价模式,不利于各地政策因城施策开展。

同时,我们建议各地在实施过程,要重视房贷各类问题、在政策表达与执行中尽量把专业术语转化为大众通俗解读,更要密切关注政策背后的市场反应,真正促进此类政策服务于购房需求。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com