北京 作者: 甘承浩 来源: 中国网-财经

北京 作者: 甘承浩 来源: 中国网-财经 中国网财经11月10日讯(见习记者 甘承浩)首次递交的招股书失效7天后,明宇商服控股有限公司(以下简称“明宇商服”)在港交所二度提交招股书。由于规模较小、业绩不佳且成长性不明朗,市场对此类“蚊型”物企的命运走向予以更高关注。

“母公司依赖症”未摆脱

资料显示,明宇商服于2004年成立。截至2021年6月30日,其在管项目17个,在管面积295.3万平方米。相较于2020年底,该公司在管项目无新增,在管面积仅增加10万平米。

值得注意的是,明宇商服业务集中于四川、吉林两省。截至2021年上半年,其在四川省的总在管建筑面积达到260万平方米,约占总在管建筑面积的86.6%。明宇商服方面表示,未来四川省及吉林省将继续占营运面积的一大部分,如果上述两个地区政府政策或营商环境的任何不利发展,可能对公司业务、财务状况及经营业绩造成重大不利影响。

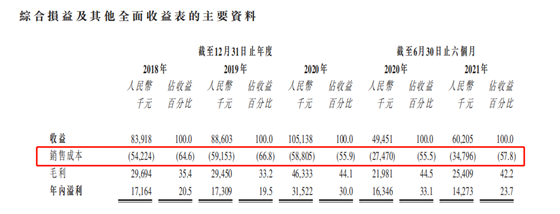

业绩方面, 2018年-2020年及2021年上半年,明宇商服收入分别为0.84亿元、0.89亿元、1.51亿元以及0.6亿元;年内溢利分别为0.171亿元、0.173亿元、0.32亿元以及0.14亿元。

来源:明宇商服招股书

据中国网财经记者了解,明宇商服曾通过控制员工福利开支及其他经营成本维持公司利润率。招股书显示,2020年明宇商服营收同比增长18.66%,净利润同比增长了82.11%,而同期销售成本占收入比重同比下降10.9个百分点。销售成本中,2020年员工成本较2019年下降4.1个百分点至58.3%。明宇商服方面表示,为维持及提高利润率,控制及减少雇员福利开支以及其他经营成本对公司十分重要。

此外,明宇商服对母公司明宇集团颇为依赖。截至2021年6月30日,明宇集团开发的物业为其提供物业管理服务产生的收益约占总收益的75.9%、在管总建筑面积约占66.3%。资料显示,明宇集团的发展业务以酒店业为主,地产、金融为辅,集团酒店业务曾在2016年冲击新三板无果,因此选择将业务打包至物业板块在2021年谋求上市。

因为母公司业务的特殊性,明宇商服大部分收益来自向商用物业提供物业管理服务。2018-2020年及2021年上半年,商用物业收益分别约为0.44亿元、0.51亿元、0.62亿元及0.36亿元,分别约占公司提供物业管理服务总收益的82.7%、82.2%、83.5%及82.8%。

需要指出的是,明宇商服也在近年积极拓展独立第三方业务,但中标率出现大幅波动。招股书数据显示,2018-2020年及2021年上半年,明宇商服分别参与了1次、15次、11次及4次由独立第三方开发的物业管理项目的招标及投标过程,相应期间的中标率为100.0%、6.7%、0及25.0%。

“小型、蚊型”物企路在何方?

中国网财经不完全统计,今年以来已有28家物企选择在港股、A股开启IPO进程。其中,仅有领悦生活、越秀服务等5家成功通过聆讯,新力服务、天誉服务等6家招股书失效。

制图:中国网财经

针对物企上市如此迫切的原因,同策研究院资深分析师肖云祥在接受中国网财经记者采访时表示,可能与明年1月执行的修订后盈利要求新规有关。以明宇商服为例,其是目前唯一一个未通过盈利测试的物企,今年下半年可能是其上市的最后窗口期。

此外,中指院数据显示,截至2020年12月31日,由中国物业服务百强企业管理的所有物业类型总在管面积达约128.8亿平方米,2015年至2020年的复合年均增长率为20.8%,平均在管建筑面积从截至2015年的约2360万平方米增至截至2020年的约4880万平方米,复合年均增长率为15.6%。

然而,今年IPO的28家物企中,在管面积达到2020年百强平均水平的仅有4家,其中只有长城物业一家的在管面积破亿。24家物管企业在管建筑面积在百强平均水平之下,其中在管面积2000万平方米以下的“蚊型”物企达到13家,占比近半。

从已上市的物企估值来看,规模偏小的“小型”、“蚊型”物企市盈率相对低,市场对于这类缺乏规模的物业公司并不看好。谈及不被看好仍坚持上市的原因,嘉和家业物业服务研究院院长唐卓表示,上市可以有效增强企业的资本实力,也能帮助未来企业进行再融资;且上市企业的身份相当于信用背书,能很好地提升企业的市场知名度,对企业经营议价和周转能力有一定的提升。

除物企上市潮外,2021年物企收并购明显增加,市场呈现“大鱼吃小鱼,小鱼吃虾米”的趋势。对于规模偏小的物管公司而言,成功上市后的发展计划也成为重中之重。

唐卓表示,若小型物企成功上市,企业的资本实力增强,可能会参照和泓服务的发展逻辑,优先进行规模扩张,短期内在市场上站稳脚跟。资料显示,和泓服务上市初在管面积820万平方米,两年间通过多种扩张手段使在管面积增至2710万平方米,较上市初增长2.3倍。

中指研究院物业事业部副总经理牛晓娟也坦言,2021年,在资本的加持下,公司账面净现金弹药充足的中小型上市物业公司,配合自身发展战略,在行业发展现阶段,也依然有“弯道超车”的机会。