北京 来源: 中国网-财经

北京 来源: 中国网-财经 中国网财经10月25日讯(见习记者 甘承浩)10月21日,ICCRA住房租赁产业研究院发布《中国租赁住房分类标准研究报告》,指出当前行业、企业、市场三端均处于迈进标准化发展轨道的临界点。

“发展保障性租赁租房在政策端与市场端已经达成了共识。现在,不是要不要做的问题,而是怎么快速落地、扩大供给的问题”,ICCRA住房租赁产业研究院院长赵然表示。

报告认为,政府监管层面,面对标准不一的住房租赁产品品类时,监管难度大,只能采取简单的“一刀切”手段;租赁住房企业层面,需依靠自身力量不断进行产品线细分尝试,试错成本高,而非标产品多,则导致行业发展无法实现快速的规模化;资本市场层面,优质资本缺乏标准依据,难以形成快速准确的判断,因而在进入住房租赁领域时慎之又慎,造成行业融资渠道单一、融资难的局面;消费市场层面,挑选住房租赁产品时缺乏标准依据,无从择取适配产品。

ICCRA住房租赁产业研究院通过梳理对比美、德、日三国住房租赁市场的发展经验,结合我国租赁市场实际提出“租赁住房产品分类5P模型”,即租户需求、地理位置、租金水平、产品装修配置及具象体验,并依此首次提出服务式公寓、生活方式型公寓、青年公寓(舒适型)、青年公寓(紧凑型)、宿舍型公寓、租赁式社区(青年型)、租赁式社区(家庭型)等7类产品的详细区分标准。

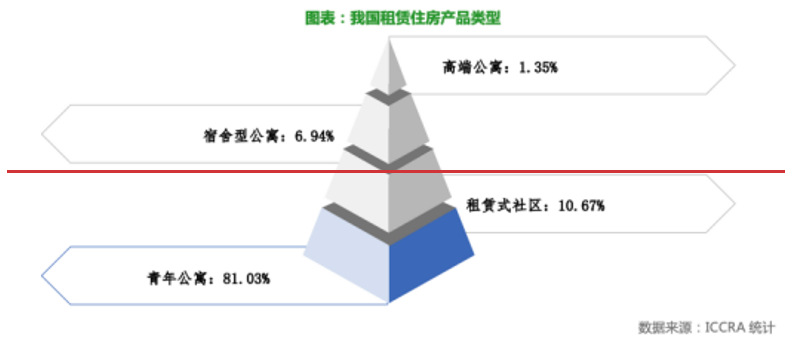

数据显示,我国租赁住房类型整体呈现出明显的“正金字塔”形态,其中满足年轻人需求的青年公寓占比最大,超过80%;其次是满足新市民需求的租赁式社区,占比超过10%;面对企业基层员工的宿舍型公寓占比8.62%;高端公寓比例仅为1.35%。

报告预测,保障性供给作为基石、市场化供给作为有益补充,两驾马车并行的“双轨制”将成为我国住房租赁行业的显著特点。

其中,青年公寓、租赁式社区、宿舍型公寓这三类以新市民和青年人为主要客群的产品,都会有相当一部分项目进入保障性租赁住房行列,与市场化租赁住房并存。而高端公寓面向的客群具有很强的支付能力,租金水平高、项目出租率和续约率能稳定在较高水平,则基本以市场化运作为主。