北京 作者: 甘承浩 来源: 中国网-财经

北京 作者: 甘承浩 来源: 中国网-财经 中国网财经7月7日讯(见习记者 甘承浩)2021年时间过半,整体来看中国房地产市场发展相对平稳。

从销售来看,2021年上半年各大房企积极营销,抢收回款,实现了业绩大幅增长;拿地方面,在土地“两集中”政策下,22城土地出让金破万亿,百强房企半年拿地总额也达16485亿元;融资方面,房地产金融持续高压,上半年整体债市下行,房企融资规模进一步收缩。

19家房企销售额突破千亿

2021年上半年,中央坚持“房住不炒”的政策总基调不变,房企销售业绩保持稳健增长。

中指研究院数据显示,2021年上半年,销售额突破千亿的房企增至19家,较去年同期增加6家。其中,碧桂园、恒大、万科、融创销售额突破3000亿元,增长率均值达到32.1%。

值得注意的是,2021年上半年百强房企销售额均值达到693.0亿元,百亿房企数量也较去年同期的107家增加25家至132家。TOP100房企权益销售额共计5.0万亿元,市场份额为56.6%,上升2.1个百分点。

其中,10强房企门槛值为1640.8亿元,较上年增长48.3%,头部房企竞争更加激烈;30强房企、50强房企、百强房企门槛值分别为646.6亿元、430.3亿元、177.7亿元,分别较去年同期增长34.1%、36.5%、58.4%。

来源:中指研究院

此外,据中国网财经不完全统计,2021年初公布年度销售目标的有32家房地产企业,其目标增长率均值为13.5%。业内人士分析,这意味着随着市场趋稳、调控政策的出台,更加注重规模、效益以及防风险三者的均衡发展,以期在稳定中谋求可持续发展。

中指院数据显示,2021年上半年,上述32家房企目标完成率均值为50.5%,其中碧桂园、佳兆业、大发地产3家企业目标完成率超60%,滨江、正荣、绿城等14家企业超过50%,在资金集中需求的压力下,房企加快销售回款,多渠道营销实现销售业绩的释放。

值得注意的是,2021年上半年20强房企中,58.3%的销售业绩来源于二线城市,16.2%来自于一线城市,合计占比74.5%;随着疫情好转,三四线城市需求得到释放,业绩贡献率为25.5%,增长5.0个百分点。

业内人士分析,进入2021年下半年,房企应精准把握市场机遇,注重产品的品质与服务,借助数字化营销手段加大推盘力度,有效推进销售目标完成。

百强房企拿地金额1.65万亿

2021年上半年,受22城宅地供应“两集中”政策影响,各大房企拿地金额与方式也发生变化。

根据中指研究院数据,2021年上半年全国300城住宅用地供供求规模均有所下降。其中,住宅用地推出5.0亿平方米,同比下降9.5%,成交4.2亿平方米,同比下降10.6%,成交出让金2.6万亿元,同比增长13.4%。

其中,百强房企拿地总额16485亿元,同比增长4.6%,门槛值为37亿元,与去年同期相比明显提升,百强房企招拍挂权益拿地总额占全国300城土地出让金的比例为55.9%,较1-5月有所下降。

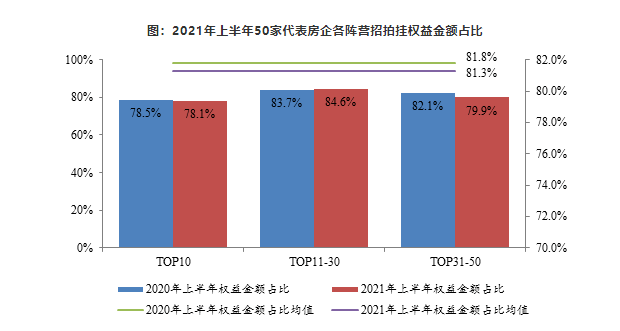

此外,据中指研究院统计,2021年上半年,50家代表房企招拍挂权益金额占比均值为81.3%,同比下降0.5个百分点,合作拿地力度有所增强。

来源:中指研究院

从城市等级分布来看,50家代表房企2021年上半年在一线及二线城市投资面积占比均上涨,主要由于集中供地的22城,全部为一二线城市且土地市场较热。

2021年上半年,50家代表房企在五大核心城市群拿地面积占比达69.0%,较上年同期增长12.2个百分点。值得注意的是,2021年上半年,长三角TOP10企业拿地金额3223亿元居四大城市群首位。拿地面积来看,中西部TOP10企业拿地面积以2562万平方米居四大城市群首位。

此外,从北京、上海、广州等重点城市拿地金额10强房企来看,招商蛇口、万科、华润置地及融创中国均出现在3个以上城市的上半年拿地总额TOP10企业榜单中,在多个城市齐发力,与企业的全国化战略布局相契合。碧桂园在上海集中拍地中获两宗地,位列上海上半年拿地榜第二位。保利发展则积极拓展北京土地资源,位列北京上半年拿地榜第二位。

房企融资规模收缩超千亿

上半年,在房地产金融政策持续高压,融资规模进一步收缩。

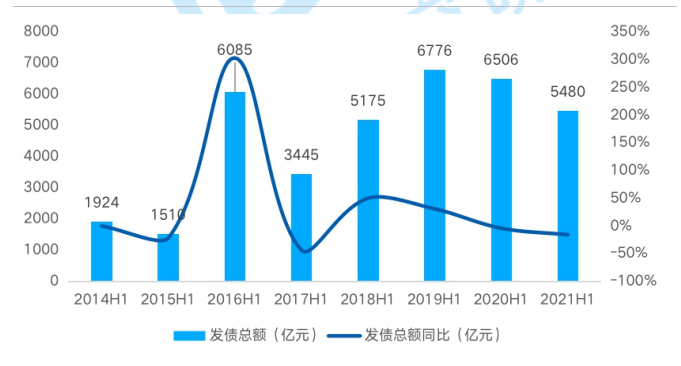

根据贝壳研究院统计,2021年上半年房企境内外债券融资累计约5480亿元,同比下降16%,规模累计增速连续两年下降,2021年上半年融资规模较2019年、2020年同期分别收缩1296亿元与1026亿元。

来源:贝壳研究院

2021年上半年房地产调控政策持续高压,整体债市下行,境内、境外融资规模同比分别下降7%与29%。结构方面,境内外债市表现持续分化。数据显示,2020年4月后,境外债市加速下行,偶有波动却难以扭转整体趋势。而境内方面,上半年经济大局总体平稳,流动性保持合理充裕,上半年境内新增债券规模占比68%,较2020年同期上升6个百分点,达到近八年次高位占比水平。

值得注意的是,2021年上半年,房企债券利率表现分化愈加明显。6月以万科、龙湖为代表的多家优质房企,分别下调公司债票面利率,其中万科将 “18万科01”债券票面利率由4.05%下调,最低降至2.8%。而6月尾部房企平均融资成本维持8.0%左右,房企间利率差走阔,利率两极分化,融资端集中度呈上升趋势。

此外,2021年,房企达到历史偿债规模极值,偿债总额达12822亿元,上下半年分别为6990亿元与5832亿元,下半年房企偿债压力较上半年减弱,但仍属到期债务规模高位。贝壳研究院预计,2022-2023年偿债规模有所收缩,维持在8000亿元以上规模水平。

业内人士分析,2021年上半年,“三道红线”、银行集中度管理等相关监管政策效果显现,发债规模得到有效控制,而房企除丰富融资渠道外,对销售端回款依赖程度将进一步加深。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com