北京 作者: 计思敏 来源: 中国网-财经

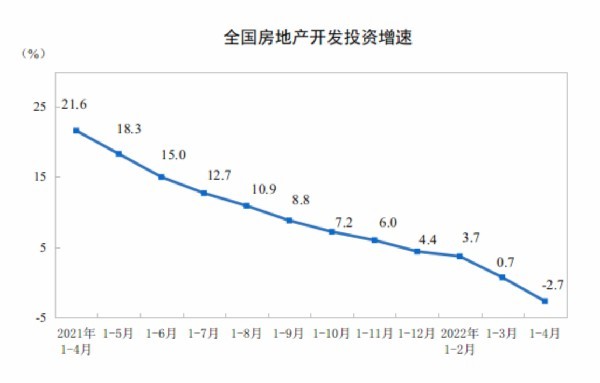

北京 作者: 计思敏 来源: 中国网-财经 5月16日,国家统计局发布2022年1—4月份全国房地产开发投资和销售情况。数据显示,今年前4个月,全国房地产开发投资增速同比由正转负,这也是自2020年6月以来首次出现负增长。

房地产开发投资增速同比由正转负

国家统计局数据显示,1—4月份,全国房地产开发投资39154亿元,同比下降2.7%;其中,住宅投资29527亿元,下降2.1%。

诸葛找房数据研究中心高级分析师陈霄指出,虽然自年初以来中央及地方频频对房地产表态,出台松绑政策城市不断扩围,但是从结果来看,房企投资信心仍未恢复,加之疫情因素干扰下,市场恢复进程放缓。2022年1—4月份,开发投资增速同比转负,这也是自2020年6月以来首次出现负增长。预计根据当前的疫情形势,5月份开发投资增速仍难见回升。

按照国家统计局数据,1—4月份,房地产开发企业房屋施工面积818588万平方米,同比持平。其中,住宅施工面积577692万平方米,同比下降0.1%。房屋新开工面积39739万平方米,下降26.3%。其中,住宅新开工面积28877万平方米,下降28.4%。房屋竣工面积20030万平方米,下降11.9%。其中,住宅竣工面积14662万平方米,下降11.4%。

房企投资拿地上,1-4月份,全国房企土地购置面积同比下降46.5%;土地成交价款同比下降20.6%。

4月商品房销售额同比降超四成

从销售数据来看,销售面积及金额同比维持负增长局面。

1—4月份,商品房销售面积39768万平方米,同比下降20.9%;其中,住宅销售面积下降25.4%。商品房销售额37789亿元,下降29.5%;其中,住宅销售额下降32.2%。

拆分单月数据看,4月商品房销售面积8722万平方米,商品房销售额8134亿元,商品房销售面积、销售额同比分别下降39%、46.6%,降幅较3月分别扩大21.3个百分点、20.4个百分点。

按照中指研究院数据,商品房销售面积、销售额绝对规模均为自2016年以来同期最低值,市场活跃度明显不足。分区域来看,1—4月东北地区、东部地区成交规模降幅较大,其中东北地区商品房销售面积、金额同比降幅均超40%。

中原地产首席分析师张大伟表示,楼市出现明显下调有多重因素。一方面,当前市场未恢复信心,2021年楼市房贷排队现象严重,严重制约了楼市成交。房贷全面收紧,虽然最近有所恢复,但市场信心没有全面恢复。另一方面,因为2021年市场上半年萧条,下半年井喷,所以去年下半年整体数值较高,2022年4月整体疫情影响巨大,特别是2021年4月整体市场活跃,出现了同比数据明显下调。此外,多地出台楼市宽松政策,但暂时市场还未完全见底。经过几年的深度调控,房地产市场显现出一些疲态,加之相关部门对房地产开发企业在融资端的监管,新房降价销售的现象在一些城市和区域逐渐增多。

据中指监测,2022年至今全国已有超百城优化调整房地产政策200余次,4月底政治局会议定调楼市后,各地政策优化的节奏和力度均继续加大,但部分地区疫情反复下,短期政策效果尚不明显,房地产市场仍处于深度调整期。

陈霄认为,整体来看,市场修复不及预期,预计随着疫情阴霾逐渐散去,从中央到地方的政策效应将会逐渐显现出来,预计6月后销售数据有望迎来明显回升。

销售下降也导致住宅市场库存增加。截至4月末,商品房待售面积55735万平方米,同比增长8.4%。其中,住宅待售面积增长14.8%。

房企到位资金同比维持负增长且继续走低

从房地产开发企业到位资金情况看,1—4月份,房地产开发企业到位资金48522亿元,同比下降23.6%,到位资金增速维持负增长且继续走低。

其中,国内贷款6837亿元,下降24.4%;利用外资38亿元,增长129.4%;自筹资金16271亿元,下降5.2%;定金及预收款15357亿元,下降37.0%;个人按揭贷款8037亿元,下降25.1%。

陈霄提到,从各项指标来看,除利用外资外,国内贷款、定金及预收款、个人按揭贷款等同比均下滑,且同比跌幅呈扩大趋势,销售端的失利,更加剧了房企的资金压力。值得注意的是,地方频频出台松绑政策,但是针对房企的支持政策还不多,虽然中央端表态支持房地产合理融资需求,但是从实际来看政策端的实质性影响尚未传递至房企端,房企资金环境好转仍待时日。

贝壳研究院首席市场分析师许小乐指出,虽然中央层面强调加大房企流动性风险化解力度,但房企债务风险未得到有效改善,这是掣肘房企拿地投资的根本。未来地方政府、金融机构需要切实出台房企债务解决的细则,如积极支持房企再融资,尤其是放开优质上市房企的并购融资,加快重点房地产企业风险处置。