北京 作者: 张增艳 来源: 中国网-财经

北京 作者: 张增艳 来源: 中国网-财经 中国网财经12月3日讯(见习记者 张增艳)12月1日,梦天家居(603216.SH)发布公告称,首次公开发行不超过5536万股人普通股(A股)的申请获证监会核准,其发行价格16.86元/股,募资总额9.33亿元。扣除发行费用后,3.89亿元用于年产37万套平板门、9万套个性化定制柜技改项目,1.25亿元用于智能化仓储中心建设项目,2.15亿元品牌渠道建设项目,5410万元用于信息化建设项目,5928万元补充流动资金。

“梦天家居急于上市,与其融资渠道单一不无关系,仅靠银行贷款和内部盈利无法解决资金短缺困难,且依靠盈利滚动投入来实现自身发展的方式已经无法适应新的竞争环境。尤其是公司处于业务调整期,新业务的拓展势必需要大量资金投入”,一位接近梦天家居的知情人士告诉中国网财经记者。

急需拓宽融资渠道

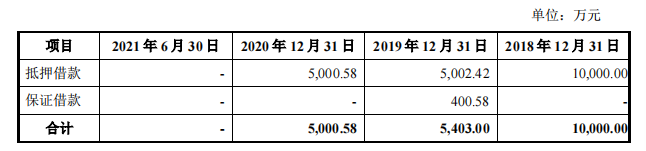

资料显示,梦天家居主营业务为木质家具木门、柜类、墙板等产品的一体化定制。作为家居类企业,由于缺少抵押物,梦天家居获得的银行借款规模较小。招股书显示,2018-2020年及2021年1-6月,梦天家居通过借款收到的现金分别为1亿元、2.29亿元、1.4亿元和0元。同期,通过筹资活动取得的现金流量净额分别为 4562.70万元、-4904.79万元、-3883.66万元和-9152.88万元。此外,2018-2020年底及2021年6月30日,梦天家居的抵押借款依次为1亿元、5002.42万元、5000.58万元和0元。

来源:梦天家居招股书

而梦天家居的竞争对手欧派家居、索菲亚,由于均已上市,可借助股权融资补充营运资金。

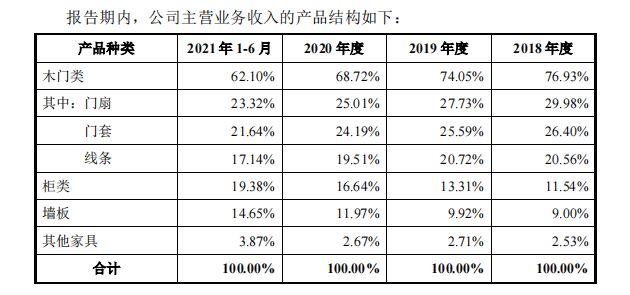

木门作为梦天家居的主要产品,尽管在行业内保持较高的优势地位,但其收入持续下滑也是不争的事实。2018-2020年及2021年1-6月,梦天家居木门类产品取得的收入分别为10.12亿元、9.73亿元、8.25亿元、3.24亿元,在总收入中的占比为76.93%、74.05%、68.72%、62.10%,均呈下滑态势。

来源:梦天家居招股书

为寻找新盈利增长点,梦天家居自2015年开始向柜类、墙板等多品类扩展,冲击全屋定制模式。不过,梦天家居表示,公司定制木门、墙板等传统优势明显,但定制柜类的产销规模与国内龙头企业尚有差距。公司需要进行针对性投入,通过推出全品类的整体家装风格系列产品,进一步抢占整体家居市场的份额。

业绩或面临下滑风险

今年1-9月,梦天家居实现营业收入、净利润、扣除非经常性损益后归属于母公司股东分别为9.62亿元、1.05亿元和1.04亿元,同比分别增长32.77%、62.01%及65.46%。

不容忽视的是,房地产行业的密集调控正在波及家居行业,进而影响家居企业的业绩。今年1-9 月,梦天家居对恒大地产的销售收入为4154.73万元。截至9月末,梦天家居对恒大地产的相关资产余额为5118.48万元,其中,应收商业承兑汇票余额(含已背书转让部分)3578.94万元,兑付日期 2022年1月-9 月;应收账款余额1366.78万元;发出商品余额172.76万元。

截至9月末,受恒大流动性状况影响,虽然持有的上述应收款项未到期,但梦天家居已对恒大地产的应收账款、应收商业承兑汇票计提了相应的坏账准备。同时,暂停了与恒大地产系统内的相关企业的业务合作,并将其信用政策调整为先预付全款,后安排生产。

“今年以来,房地产行业成为调控重地,市场持续低迷,不少房企出现流动性危机。家居作为房地产行业的下游,自然也会受影响。一旦与地产公司的相关应收款项到期无法全部兑付,就会对家居类企业的经营业绩产生不利影响。此外,整体家居行业并不局限于新建商品住宅的装修,还包括存量新房的一次装修、存量住宅的二次装修等。如果房地产市场的情况没有好转,家居类企业的业绩也会面临下滑风险”,上述业内人士表示。