北京 来源: 中国网-财经

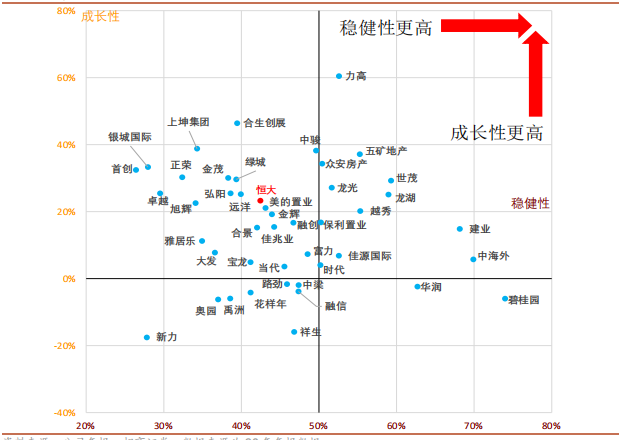

北京 来源: 中国网-财经 近日,招商证券的房地产研究团队发布了一篇分析房企风险与成长的深度报告:《房地产行业兼论风险与成长的对立统一分析框架:十问个别房企财务困境的风险及影响》。研究团队建立了一个房企现金流稳健性及成长性分类的模型。其中,力高集团(01622.HK)在模型中被定位为成长性最高的房企,同时兼具良好的稳定性。

(来源:招商证券)

近年来,房地产市场调控政策持续完善,行业整体增速放缓,叠加个别房企违约风险暴露,短期内对板块的市场情绪造成一定影响。研报中指出,现金流稳健性与成长性兼具的公司未来发展空间更大。而从模型中看到,招商证券对于力高集团的成长性和稳健性给予了较高的评价,体现了公司目前良好的发展状况。

销售同比增长名列前茅,土储充裕保障未来业绩

10月6日,力高集团公布了今年1-9月的销售业绩。截至2021年9月30日,集团及合营公司在今年实现了合约销售约为人民币320.68亿元,同比增长42.44%;建筑面积约368.8万平方米,同比增长30.5%。

今年楼市“金九银十”的传统旺季出现了旺季不旺的状况,数据统计,包括头部房企在内,绝大多数房企的销售业绩都有下滑,上半年同比大增的势头被磨掉不少。而力高集团展现出了良好的稳健性和韧性,前9个月依旧实现了42.44%的同比增长,大幅超越了百强房企的同比增长均线,在一众房企中名列前茅。

另一方面,土储资源是房企的生命线。只有很好的进行了拿地、建房,才能有后面的销售业绩增长、资金回笼等。公司在上半年持续扩充土储资源,优化布局结构,土地储备达到约为2367万平方米,土储资源的扩充也为未来业绩的释放提供了保障。

长期把控财务结构,低负债率彰显稳健经营实力

在保持规模稳步扩张的同时,力高集团健康可控的财务结构亦很好地反映了稳健的特性。截止至2021年上半年,力高集团的净负债率仅为51.1%,远远低于“三道红线”的警戒线。实际上,一直以来力高对杠杆水平都有着良好的把控,净负债率在近三年都维持在50%左右的较低水平。

实际上,力高集团不仅保持着健康的债务结构,同时也具备稳健的融资策略和通畅的融资渠道。据悉,今年以来力高集团已成功发行了4笔美元债。在近期房地产企业融资较为艰难的背景下,力高能够完成美元债的发行,一方面进一步改善了公司现金流量,另一方面也体现了资本市场对其的认可。

宏观视角下,“房住不炒”、“三稳”思路明确,稳地价、稳房价、稳预期的房地产长效机制持续落实。结合目前房企债务违约频发的背景来看,力高集团债务情况良好,稳健优势突出,未来有可能获得更大的市场。

此外,近期力高集团发布了多项高管增持计划,彰显了高管团队对于公司未来发展的信心,是对公司长期投资价值的认可。数据显示,力高集团获公司总裁黄若青在9月20-23日增持共1172.8万股;在9月23-27日获执行董事兼主席黄若虹增持共1187.6万股。

总体来看,力高集团此次在大行研报中被认定为兼具成长性和稳健性的优质房企,体现在力高集团的销售表现、土储资源以及负债结构均表现优异,具备较为强劲的发展潜力。目前地产板块整体仍处于低估状态,在板块进入估值修复行情的时候,力高集团有望迎来估值拐点。