北京 作者: 甘承浩 来源: 中国网-财经

北京 作者: 甘承浩 来源: 中国网-财经 中国网财经8月13日讯(见习记者 甘承浩)8月12日晚间,建业新生活(09983.HK)披露2021年上半年业绩报告。

业绩报告显示,截至2021年6月30日,建业新生活服务在管面积与合约面积分别较2020年12月31日增长14.9%及11.8%,达到1.15亿平方米及2.09亿平方米。目前,建业新生活服务的586项物业中有超过180万名业主及住户,但业务布局仍局限于河南省。

毛利率、净利率双降

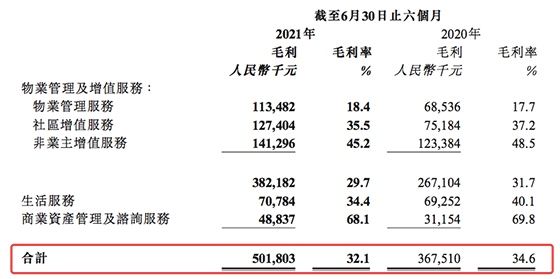

2021年上半年,建业新生活收入为15.64亿元,较2020年同期的10.61亿元增加47.4%。据建业新生活方面介绍,集团收入主要来自物业管理及增值服务、生活服务及商业资产管理及咨询服务等3项主要业务。

值得注意的是,2021年上半年,建业新生活物业管理及增值服务收入占比超八成,达到82.2%;而生活服务业务收入占比较去年同期下降3个百分点至13.2%。

利润方面,2021年上半年建业新生活毛利为5.02亿元,相较2020年同期的3.68亿元增加36.5%;但毛利率从2020年同期的约34.6%下降2.5个百分点至2021年上半年的约32.1%。

建业新生活表示,毛利率下降主要由于物业管理及增值服务和生活服务毛利率下降所致。

来源:建业新生活业绩报告

建业新生活物业管理及增值服务的毛利率从去年同期的31.7%降至期内的29.7%,主要是由于2020年上半年受疫情影响享受社保减免或缓缴政策。此外,由于建业大食堂业务毛利率降低,生活服务的毛利率下降5.7个百分点至34.4%。

此外,建业新生活2021年上半年净利润达到2.71亿元,较去年同期的1.89亿元增加 43.3%;期内公司股东应占利润为2.60亿元,相比去年同期的1.84元增加41.5%。

同时,建业新生活的净利率却从2020年上半年的17.8%下降0.5个百分点至2021年上半年的17.3%,主要是由于集团期内毛利率下降所致。

第三方在管面积占比近半

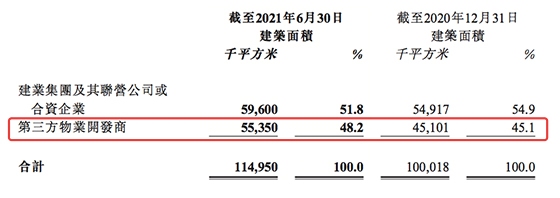

2021年上半年,建业新生活新增在管面积1500万平方米,主要来源于外拓项目的增加。

业绩报告显示,截至2021年6月30日,建业新生活在管面积中来自第三方物业开发商的面积达到5535万平方米,较2020年末增加1024万平方米,占比也增至48.2%。而这一数字,在2019年仅为1771万平方米,占比31.1%。

仅仅一年半时间,建业新生活来自第三方物业开发商的在管面积增长近4000万平方米,几乎是来自建业集团及其联营企业增长面积的2倍。

来源:建业新生活业绩报告

据悉,建业新生活于2020年5月15日登陆港交所,上市所得款项净额约为20.89亿元。截至2021年6月30日,已使用约3.04亿元的所得款项。在筹集资金的使用用途方面,60%用于战略性投资、合作及收购。

业绩公告显示,2021年上半年,建业新生活共进行两项重大收购。其中,2021年1月,收购泰华锦业生活服务有限公司的51%股权,现金代价为9528万元。资料显示,泰华锦业为位于中国河北省衡水市的物业管理公司。截至2020年8月31日,泰华锦业的在管总建筑面积约为938万平方米及总建筑面积储备约为310万平方米。

此外,建业新生活还在2021年3月收购河南金管家物业管理有限公司65%的股权,现金代价为572万元。资料显示,金管家为位于中国河南省郑州市的物业管理公司。建业新生活增加约55.7万平方米的物业合约面积。

然而,在建业新生活疯狂收购增加在管面积的同时,也必须面对收购企业的成色问题。以建业新生活2021年收购的两家物业公司来看,泰华锦业目前涉及物业服务合同纠纷便有49起,而金管家涉及企业和民间借贷纠纷多达11起。